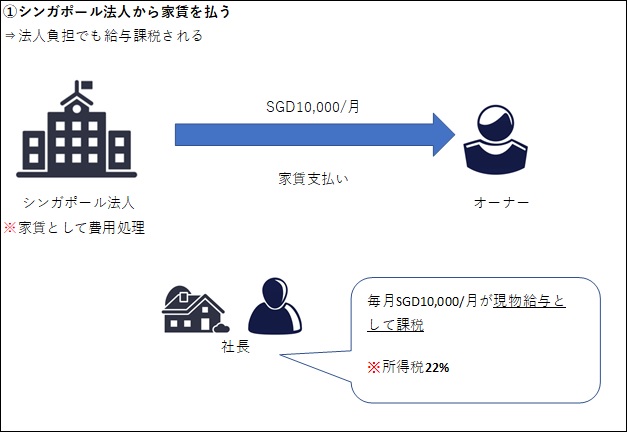

シンガポールにおいては、現物給与も原則として個人所得税の対象となるため、たとえば会社名義で契約し、会社が家主に直接支払った場合であっても、原則として、会社が実際に支払った金額から従業員が負担した金額を控除した金額を課税所得として計算することになります。

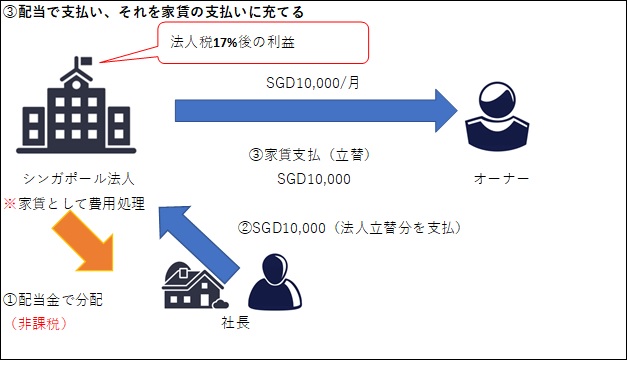

そのため、オーナー企業等では、➂のように、法人から配当でオーナー個人に支払を行い(配当は非課税)、それを原資に、家主に支払うという方法を採用することで、所得税(22%)から法人税(17%)との差額分の節税ができることとなります。

<参考:その他の給与課税される対象で注意すべきもの>

☆社用車や運転手等に関するコスト:私用での使用と見做される部分について課税対象となる。車両の種類によって計算式が定められている

☆一時帰国費用:本人及び家族の一時帰国費用(出張目的を除く)を会社が負担する場合には、原則、全額が課税対象となる

☆通勤交通費:通勤交通費は、本来は従業員本人が負担すべきものであるとの考え方から、手当であっても、実額の払い戻しであっても、個人所得税の課税対象所得となる