- 一般社団法人、一般財団法人とは

一般社団法人、一般財団法人とは「一般社団法人及び一般財団法人に関する法律」によって設立された法人です。

事業に制約はないものの次のような大きな2つの特徴を持っています。

①剰余金の分配ができない

②出資者が存在しない

なお、組合や権利能力なき社団等とは異なり、法人格を有しています。

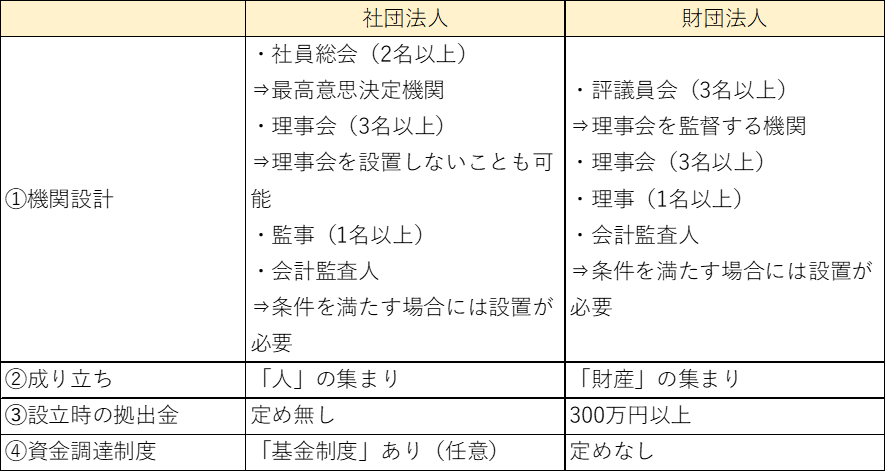

「社団法人」は、一定の目的をもった人の集まりであり、構成員である社員の自治を尊重するのに対して、「財団法人」は、設立者から寄付された財産に法人格を付与し、設立者の目的に従ってその財産を管理していくもので、財団の構成員である評議員、理事が財団の目的を変更することはできません。

一般社団法人・財団法人は、公益認定を受ければ公益社団・財団法人になります。日本の法人税法上は、以下の三つの種類があります。

①(通常の)一般社団・財団法人

② 公益認定を受けた公益社団・財団法人

➂ ①②の中間段階として非営利法型法人(さらに、非営利徹底型法人と公共型法人の2種類がある)

上記の種類によって、かかってくる税金にも違いがあり、また事業承継として使われる場合の手法や目的等にも違いがありますが、今回の回は①一般社団・財団法人について解説します。

2.一般社団法人が利用されている理由

一般社団法人は設立に際しての金銭拠出が不要であり、登記のみで設立が可能となります。また構成員としては最低限、2名の社員と1名の理事がいれば足ります。そして、出資者が存在しないため、出資持分という概念がないことから、相続財産を構成しないことで、様々なプランニングに用いられることになります。なお、解散した場合の残余財産の帰属先は定款ないしは社員総会の決議で決めることができます。

3.一般社団法人の要件

一般社団法人は、設立時社員が共同(2名以上)して定款を作成し、公証人により定款の認証を受け、登記することで成立します。また、法人が存続するための経済的基盤の源泉として、会費制度または基金制度を(拠出者から見た場合の債権)を定めることができます(ただし、仮に社員が基金を拠出した場合でも、当該社員に持分権はありません)。

法人の目的についても、強行規定や公序良俗に反しない限りは無制限です。

社員とは、一般社団法人の構成員です。社員には一般社団法人から利益を受ける自益権はなく、一方、法人経営の監督義務の遂行のための社員総会の議決権等の共益権のみ有しています。基本的な機関設計は、社員総会と理事となります。

4.(日本における)税法上の取り扱い

通常の一般社団法人は、通常の株式会社と同様に全ての所得に対して法人税が課税されます。中間段階の非営利型法人は、法人税法施行令第5条1項に規定する34業種の収益事業に係る所得のみに法人税が課税され、それ以外は非課税です。公益認定された公益社団法人は、公益目的事業に該当すれば34種類であっても非課税です。

5.(日本における)一般社団法人の利用方法

一般社団法人の持ち分がないという特性を生かして、以下のような利用が行われています

①持株会社

持株会社としての一般社団法人にオーナーの持株を移転することで、オーナーが保有する自社株式がオーナーの相続財産から切り離されることで、相続対策が不要となります。ただし、出資持分の概念がないため、出資者として当該株式の配当金を受けることはできなくなります。一方、理事となった相続人は給与等を受けることは可能です。

②不動産管理会社

一族として維持することが不可欠な先祖代々の不動産等を一般社団法人である不動産管理会社に譲渡すると、譲渡後は相続財産を構成しないこととなるので、相続税対策が不要となり、次世代以降もずっと当該不動産を維持することが可能となります。ただし、一般社団法人に譲渡する際の価格については、税務の観点から別途留意が必要です。(別の回にて記載します)

➂ 民事信託の受託者

受託者を特定の個人にすることに起因するリスク(個人財産の混同等や受託者の死亡リスク)を踏まえて、一般社団法人を受託者とし、相続人全員が理事として、その合意で受託業務を執行する方法等も行われています。